“港股国货彩妆第一股”来了。12月10日,化妆品集团毛戈平在港交所上市,开盘报价47.65港元/股,截至发稿,总市值超240亿港元。

图/毛戈平公告截图

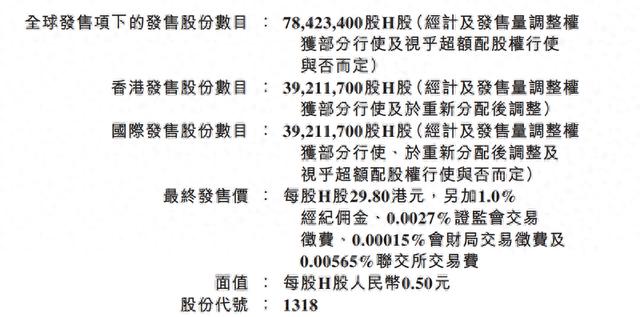

根据毛戈平公布的配发结果,公司全球发售7842.34万股H股股份,其中,中国香港发售股份数量和国际发售股份数量各占比50%。最终发售价为每股29.8港元,所得款项净额约21.87亿港元。

多次筹划A股上市未果,今年4月“转战”港交所

招股书显示,毛戈平化妆品股份有限公司(以下简称“毛戈平”)于2000年由化妆师毛戈平以自己的名字创立。据咨询公司弗若斯特沙利文的数据,毛戈平是中国市场十大高端美妆集团中唯一的本土企业,按2023年各集团旗下所有高端品牌的零售额计算排名第七,市场份额约1.8%。

在很大程度上,该公司的业务由创始人毛戈平等关键人员驱动,目前毛戈平的持股比例为43.63%,是该公司的控股股东之一,双方订立的冠名及肖像权许可框架协议将于2026年12月届满。

回顾毛戈平的上市之路,算不上平坦。

为探索在A股市场建立资本市场平台的机会,毛戈平于2016年12月首次提交招股书,冲刺“国货彩妆第一股”;2017年,在经历重新提交招股书及中止审查等一系列操作后,其上市进程陷入停滞;2021年10月21日,毛戈平获得中国证监会发行审核委员会的批准,此后一直就发行批准事宜进行跟进,但最终未能成功上市敲钟;2023年3月,毛戈平更新招股书并向上交所重新提交上市申请,同年9月,因发行上市申请文件中记载的财务资料已过有效期,需要补充提交,毛戈平被上交所中止其发行上市审核。

转折发生在2024年。1月4日,据上海证券交易所消息,由于毛戈平提交了《毛戈平化妆品股份有限公司关于撤回首次公开发行股票并在主板上市申请文件的申请》,上交所决定终止对毛戈平首次公开发行股票并在主板上市的审核。撤回A股上市申请后仅三个月,毛戈平决定“转战”港交所——4月8日,毛戈平向港交所递交招股书,再度冲刺IPO。

对此,毛戈平方面表示,赴港上市可为公司提供直接进入国际资本市场的机会,提升集资能力,拓宽集资渠道与股东基础,同时能够增加公司的国际曝光率,“以吸引新客户、业务合作伙伴及战略投资者。”随后,今年11月,毛戈平获得赴港上市备案通知书,终于将“一只脚”踏进了港交所。到了12月,该公司发布公告,拟全球发售7058.82万股H股,其中,中国香港发售股份数量为705.89万股,占比约10%,国际发售股份数量为6352.93万股,占比约90%,另有15%超额配股权。

近半收入用于销售及经销,研发费用率不足1%

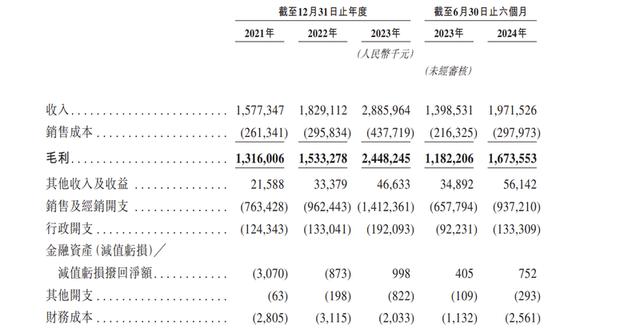

财务数据显示,2021年至2023年,毛戈平分别实现收入15.77亿元、18.29亿元以及28.86亿元,复合年均增长率为35.3%;净利润分别为3.31亿元、3.52亿元和6.64亿元,复合年均增长率达41.6%。今年上半年,该公司收入同比增长41%至19.72亿元,2023年同期为13.99亿元;净利润从去年同期的3.49亿元增加41%至4.93亿元。

虽然毛戈平方面表示,公司的收入增长率超过行业平均水平,但“重营销、轻研发”的商业模式一直是其被市场诟病的原因之一。

图/毛戈平公告截图

据招股书显示,2021年至2023年,毛戈平的销售及经销开支分别为7.63亿元、9.62亿元以及14.12亿元,占当年收入的比例分别为48.38%、52.6%和48.93%。今年1月—6月,该公司销售及经销开支同比增长约42.4%至9.37亿元,占上半年收入的比例约为47.52%,也就是说,有近半收入被毛戈平用来进行销售及经销。

然而,与高额的销售及经销费用相比,毛戈平在研发方面的投入并不算高。今年上半年,毛戈平的研发成本为1526.7万元,研发费用率约为0.77%。2021年至2023年,毛戈平的研发成本分别为1370.3万元、1454.8万元、2397.5万元,研发费用率分别为0.87%、0.8%和0.83%。

值得关注的是,根据公司战略,在此次全球发售所得款项净额中,毛戈平计划将其中25%用于扩大销售网络、20%用于品牌建设活动,用于增强产品设计及开发能力的所得款项净额占比则为9%。

此外,在生产方面,毛戈平主要依赖代工,“我们依赖若干ODM(原始设计制造商)及OEM(原始设备制造商)供应商设计、开发及生产我们的产品,对这些外部各方的依赖,可能使公司面临额外风险。”尽管毛戈平方面指出,其在杭州的生产基地预计将于2026年年中投入运营,但考虑到实现满负荷运营以及后续的规模扩张所需时间,“我们预计在可预见的未来,与ODM/OEM供应商的合作仍将在整体生产战略中发挥关键作用。”

旗舰品牌“MAOGEPING”贡献超九成产品销售收入

从业务层面来看,目前毛戈平旗下主要拥有两个美妆品牌——MAOGEPING以及至爱终生。其中,旗舰品牌MAOGEPING以创始人的名字命名,于2000年推出;至爱终生则诞生于2008年,主要提供一系列具有性价比的彩妆产品和护肤品,拟通过瞄准大众市场,触达广泛的客户群体。截至2024年6月底,毛戈平的产品组合涵盖两个类别(彩妆产品及护肤品)的387个单品。

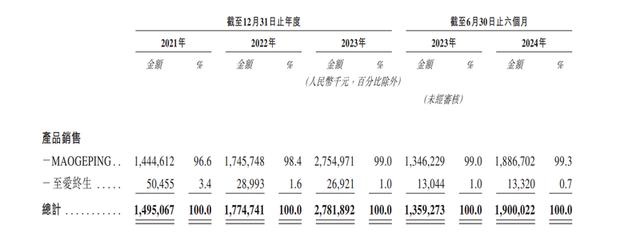

新京报贝壳财经记者注意到,近年来,MAOGEPING的产品销售已成为毛戈平收入的“绝对主力”。

图/毛戈平公告截图

数据显示,今年上半年MAOGEPING的产品销售收入为18.87亿元,占公司产品销售总收入的99.3%,至爱终生的占比仅为0.7%。2021年至2023年,MAOGEPING的产品销售收入分別占公司产品销售总收入的96.6%、98.4%和99%,至爱终生的占比分别为3.4%、1.6%和1%。与此同时,MAOGEPING的毛利率在2021年至2023年以及2024年上半年分别为86.1%、85.6%、85.8%以及85.5%。

分产品来看,毛戈平的彩妆产品主要包括粉底、高光和阴影、唇妆与眼妆,护肤品包括面霜、眼部护理、面膜、精华液和洁面乳等,且均坚持高端定位。从定价来看,彩妆产品建议零售价为200元至500元,护肤品的建议零售价为400元至800元。

不过,在高端定位背后,毛戈平也存在着对创始人的依赖风险。

据招股书显示,公司的业务经营及增长前景很大程度上依赖创始人毛戈平以及其他管理层成员的经验与能力。此外,MAOGEPING品牌以创始人的名字命名,该品牌价值及资产与毛戈平的个人声誉密切相关。“无法使用毛先生的姓名及肖像可能会导致品牌认知度和客户亲和力下降,特别是在没有类似的替代品牌战略能够及时有效实施的情况下。”(记者 李铮)