不过,一个市场现象是可喜的。据戴德梁行的数据统计,2014年,南京高端写字楼物业的供应量将超过35万平方米,主要集中于河西和南站区域,新街口和鼓楼核心区供应量不足7万平方米。

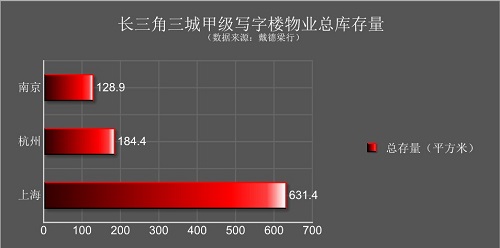

宏观来看,截止到2013年年底,南京甲级写字楼存量达到了128.9万平方米,是上海的1/5。但沈洁从中长期来看,持谨慎态度,她认为,在2015-2016年写字楼新增供应高峰到来后,上海写字楼市场的增长趋势将逐渐减缓,且势头将不断加速。南京则不同,沈洁指出,“供不应求”是近两年的普遍情况,伴随着经济的不断发展,高端写字楼的需求量会逐年递增,“我们预判,南京甲级写字楼市场将持续稳定向上的态势。”…[ 详细] |

|

|

不仅前有“劲敌”,后头还有“追兵”。

经调查发现,长三角地区的苏州、无锡、宁波等城市,伴随着经济水平提升发展,高端写字楼物业,不论是售价,还是租金,与南京的差距都在缩短中。

仅以苏州为例,其甲级办公写字楼的平均售价已奔至“2字头”;租金报价与南京同类物业的差距也已缩小至1.5元/平方米/天。 |

|

|