| |

|

“新国八条”推出

2011年1月26日国家出台新国八条,基于四万亿的刺激下,经济表面看上去是总体向上,“经济好打击房地产”的逻辑再度出现,所以上一届政府开始下定决心调控房地产市场,要把这个行业内所谓的不道德的血液挤出,现在的限购和限贷等政策都是那个时间点的新国八条政策推出来的。这是第一刀,只不过大家一开始没在意。

|

|

|

| |

|

总理主持召开国务院常务会议,强化调控决心

新国八条刚出来,正值四万亿刺激,推动中国房地产市场从2009年9月一路火爆到2010年年底。到2011年5月底,随着很多企业,尤其是上市公司为了冲上半年业绩,纷纷推出了折扣优惠,从5月底到6月底,整整一个月,企业造势,市场追捧,销售再度飙升,迫使政府在7月12号,温总理召开国务院会议,会议上提出针对房地产调控的五项要求,要求严控楼市限购。这是第二刀。

|

|

|

| |

|

总理俄罗斯访问期间,再度表态强化调控姿态

7月12号总理表态后,市场马上有反应,行情一路向下。2011年11月6日,国务院总理温家宝出席在俄罗斯圣彼得堡举行的上合组织成员国总理第十次会议时表示:“中国的下调房价是国家坚定的政策,调节后的房价将使民众能够接受,也使房地产业健康有序发展”。同时强调,“对于房地产一系列的调控措施,决不可有丝毫动摇,我们的目标是要使房价回归到合理的价格”。由此房价一路下跌,直到2012年4月。

|

|

|

| |

以上三个阶段构成了这轮行业波段行情的上半场,行业下行通道中,往往直接后果就是两个:供应、成交双下滑。房企尽量不再新增货量及新开工,消费者看到降价却仍旧会持续持币观望等着探底,开发企业的新增供应越来越少,消费者需求积累却越积越多! |

|

| |

|

|

| |

经济出问题,地产调控突然转向,连续两次喊保增长

降价势头一直保持到2012年的4月,突然发现中国经济一季度出现明显增长乏力的问题,按照上届政府的惯性自然是要推房地产来托市,随之而来的是2012年5月在福州、2012年6月总理在武汉两次召集民营企业家座谈会都分别表态保增长,尤其是5月份的时候,当时房企基本上还不敢抱太大期望,直到6月份再次表态同时伴随着三大部门的各类支持动作(住建部表态扬州新政没问题,国税总局说房产税年内不会开征,央行放松存款准备金率)。 |

|

| |

|

|

| |

|

|

| |

市场持续回暖,诸多企业土地及存货结构得到优化

随着保增长口号喊出后,房地产业的春天再度降临,很多房企在2012年下半年疯狂收获了一把,这其中不仅仅是销售提升、回款迅速,更重要的是大量企业2009年和2010年拿的那些高价地块以及基于此产生的一直滞销的高端货量得到批量去化,库存结构明显优化。

|

|

| |

|

|

| |

|

|

| |

销售发疯,供应成了大问题

2013年的市场可称之为震撼!主要两个方面:其一是需求持续释放,各类产品通吃!就连扬言逐步退出炒房的浙江群体居然再度杀个回马枪(当然,总体上还是在撤),全年成交量居然增幅达到中国地产史上所罕见的高位20%增长速度!居然直接从上一年的11亿平方米成交量直接跳升到132亿平方米(最终13.05亿平方米,销售额超8万亿)!其二是各类土地地王频现,尤其是年底在上海闸北地块争夺中,方兴地产101亿完成年度壮举!这其实和2012年年底土地和存货库存结构优化之后开发企业的心态很有关系,心头之患解决之后马上胆子大了不少!

|

|

| |

|

|

| |

|

|

| |

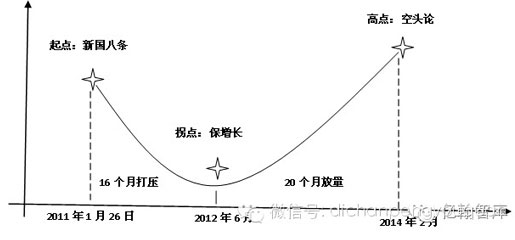

大佬唱多唱空不重要,其实是位置决定的心态

2014年初,任志强和王石即分别开始看空房地产市场的走势,可能理由各异,也会有各自的一些独到的看法和分析路径,但是从行业自身发展规律的角度,大家看看下图也许就明白了。

|

|

| |

这一轮房地产业的运转完成了一个完整的V型走势,前期行业被打压了16个月,后期放量了将近20个月。今天处在这一轮V型路径的尾部,既然在尾部,从市场运行的自然规律的角度,也是大概率存在着调整的可能性。大佬们是不是唱空,行业自身也到了一个可能调整的关口,从行业从业者的角度来看,看了这个图也应该很清晰的明白行业所处的位置,更何况是刚刚创造了13亿平方米年成交量、8万亿年销售额的历史新高位,刚刚出现了一大堆动辄50%以上溢价的地王的年份。行业多空走向并非取决于大佬们的表态,恐慌心态更多的来自于今天所处的高位,毕竟高位不胜寒!

(本文根据亿翰智库资料整理)

|

|

|