中国人民银行、银保监会、证监会日前联合印发《金融机构客户尽职调查和客户身份资料及交易记录保存管理办法》(中国人民银行银保监会证监会令〔2022〕第1号,以下简称1号令),自3月1日起施行。

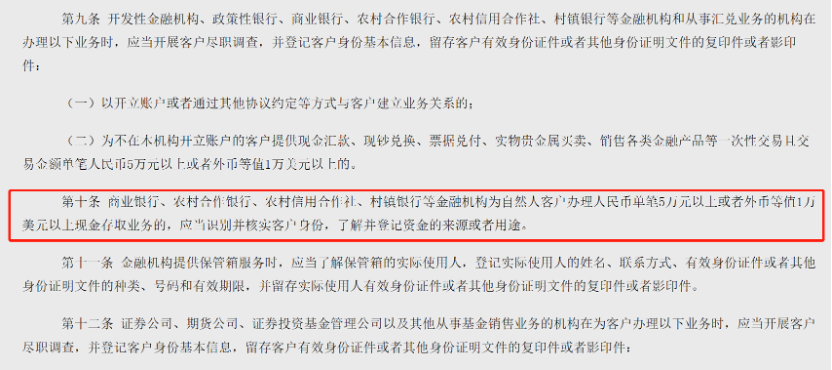

1号令第十条规定,商业银行、农村合作银行、农村信用合作社、村镇银行等金融机构为自然人客户办理人民币单笔5万元以上或者外币等值1万美元以上现金存取业务的,应当识别并核实客户身份,了解并登记资金的来源或者用途。

对此,人民银行有关司局负责人2月9日表示,个人现金存取相关规定不会影响居民正常现金存取款业务,居民存取现金便利程度不会受到影响。此外,从统计上看,目前我国超过5万元人民币的现金存取业务笔数仅占全部现金存取业务的2%左右,1号令第十条的规定总体上看对客户办理现金业务影响较小。

图片来源:中国人民银行

依法适当加强对现金存取款活动的管理

实施1号令的主要目的是预防和遏制洗钱等违法犯罪活动,保护人民群众资金安全和利益。近年来,电信诈骗、非法集资、非法传销、跨境赌博、地下钱庄等违法犯罪活动较为猖獗,严重危害人民群众利益。仅2021年,公安机关共侦办电信诈骗案件37万余起,受害者遍布全国各地。

上述负责人表示,一个突出的特征就是犯罪分子利用现金匿名、难以追踪的特点,偏好使用现金进行交易活动。金融机构依法适当加强对现金存取款活动的管理,有利于防范违法犯罪活动,有利于保护最广大人民群众的根本利益。从实践经验看,近年来我国金融机构不断加强洗钱风险管理,发现了不少涉嫌违法犯罪活动的情形,保护了人民群众资金安全。

这位负责人举例,比如2021年9月,一对老年夫妇到郑州某银行取现9.5万元,银行工作人员询问取款用途时,老人告知要买保健品,因担心老人受骗,工作人员反复劝说老人谨防受骗。期间,因老大爷没带身份证无法取大额现金,大爷说外面有保健品公司的人送他过来取钱,并坚持让保健品公司人员送他回家拿身份证。工作人员在大爷回家取身份证过程中,不停劝导、安抚老太太,并联系民警。最终经过民警与工作人员的劝阻,为老人挽回9.5万元的经济损失。

不会影响居民正常现金存取款业务

需要强调的是,金融机构执行该规定不会影响居民正常现金存取款业务,业务便利程度亦不会受到影响。

这位负责人介绍,居民合法收入的存取业务在我国一直受到法律严格保护,“存款自愿”“取款自由”在商业银行法有明确规定,也是金融机构办理现金存取款业务应遵循的基本原则。金融机构执行1号令的相关规定不会影响个人正常现金存取款业务。近年来,为防范电信诈骗、洗钱等违法犯罪活动,不少金融机构从以客户为中心的理念出发,在办理大额现金存取业务时对资金的来源和用途作了必要的了解和提示,形成了一些经验做法。金融管理部门在研究起草1号令时,将金融机构的相关实践做法进行了归纳统一,这也有利于保持各金融机构业务办理规范的一致性。

“正常情况下,金融机构不需要客户填写信息或者提供证明材料,金融机构在简单询问了解后即可直接为客户办理现金存取业务并登记相关情况,只有发现交易明显异常、有合理理由怀疑交易涉嫌洗钱等违法犯罪活动时,才会向客户进一步了解情况。”该负责人强调。

上述负责人表示,下一步,人民银行将指导金融机构制定实施细则,在认真履行反洗钱义务的同时,要严格执行最少、必要原则去了解登记客户信息,不得增加客户负担。尤其是针对老年人等现金使用较多的群体,金融机构要主动提供更加友好便利的服务。与此同时,也要注意加强防诈防骗和金融知识宣传。

个人信息和客户隐私受法律保护

对于会否造成个人信息泄露,这位负责人表示,“为存款人保密”是商业银行法中确立的基本原则,金融机构对业务办理过程中获得个人信息、客户隐私必须严格保密。除了遵从民法典、个人信息保护法等一般性法律规定的要求,金融机构还需要按照商业银行法、反洗钱法等金融监管法律的要求建立严格、完备的客户信息保密制度。泄露个人信息、客户隐私,银行及其工作人员要承担法律责任,情节严重还要承担刑事责任。人民银行将持续关注并指导金融机构严格执行相关规定,把握好防范风险和优化服务的平衡,严格保护公民个人信息和隐私。

此外,从国际上看,加强现金存取业务管理是对金融机构履行反洗钱义务的要求,符合反洗钱国际标准。1号令是依据反洗钱法、反恐怖主义法等法律法规,为预防和遏制洗钱和恐怖融资活动,规范金融机构客户尽职调查、客户身份资料及交易记录保存行为而制定的部门规章,其直接规范对象是金融机构。

“1号令中对个人现金存取款业务的相关规定符合现行反洗钱国际标准的要求,是国际通行的预防洗钱活动做法。”这位负责人表示,金融行动特别工作组(FATF)反洗钱国际标准明确要求,金融机构应当对超过一定金额的现金交易开展尽职调查,我国作为其成员,应当落实反洗钱国际标准的要求。目前,全球主要国家对一定金额以上的现金交易都有类似要求。