编者按:外部环境复杂严峻,金融体系安全稳健运行对我国稳定经济大盘、畅通经济循环至关重要。近日,42家A股上市银行2022年一季报悉数披露。新华网金融中心推出系列报道,期望从多个维度梳理数据,观察分析银行业如何坚持回归本源、全力为经济高质量发展发挥好“压舱石”作用,展望其2022年发展路径与趋势。

新华网北京5月13日电(任想)防范化解风险,是金融业的永恒主题。资产质量,银行的“生命线”,各银行机构部署工作的重中之重。

“银行业不良贷款率1.79%,保持合理水平,银行机构继续加大不良资产处置力度,一季度共处置近6000亿元;银行业拨备余额7.3万亿元,商业银行资本净额28.3万亿元,资本充足率15%。”这是针对行业整体风险抵御能力情况,银保监会副主席梁涛近日接受新华社采访时披露的一组数据。

而上市银行一季报显示,其整体不良贷款率(以下简称“不良率”)1.33%,季度环比下降0.01个百分点,连续6个季度下行,拨备覆盖率同样延续2017年以来的上升趋势,资产质量总体稳健,明显好于全行业总体水平。

接受新华网采访的专家表示,上市银行一季度不良率大多下降或持平,显示出资产质量普遍保持稳中向好。二季度在个别领域的资产质量压力可能有所抬头。这需要行业机构未雨绸缪,下好防范风险先手棋,多渠道资本补充提速增效,前瞻性防范应对不良资产反弹。

城农商行不良率改善更明显

在资产质量整体改善的情况下,上市银行保持了较强的不良资产处置与核销力度。据光大证券最新研报数据显示,分银行类型看,国有行、股份行、城商行、农商行不良率分别为1.35%、1.32%、1.15%、1.20%,较年初分别下0.01、0.01、0.02、0.04个百分点。城商行、农商行的改善幅度相对更明显,比如苏州银行、江阴农商银行季度环比分别下降0.12、0.33个百分点。

数据来源:上市公司公告,万得资讯,中金公司研究部

国有大型银行方面,邮储银行不良率的绝对水平继续保持最低。

股份制银行之中,民生银行的不良率降幅最大,较上年末下降0.05个百分点;招商银行0.94%的不良率目前仍居股份制银行最低位。

城商行、农商行方面,以南京银行等为代表的一批“优等生”,其不良率已基本在1.0%以下。

南京银行相关负责人在2022年一季度业绩说明会上介绍,该行一方面在经营策略和风险策略上,瞄准其五年规划确定的转型方向和主要目标、领域,落实回归服务实体经济本源,做大客户数量和底盘,同时加强集中度管控;另一方面从技术手段上,通过优化科技、管理工具,持续改造识别方法,提升治理能力和水平。

这位负责人表示:“我们去年加大不良资产处置力度,处置表内和隐形的不良资产近90亿元,创历史新高,使得去年到今年一季度,总体不良率指标保持稳定,关注类的水平也逐步下降,总体风险抵补水平略有提升。”

不良率普遍稳中有降

记者梳理上市银行一季报发现,42家上市银行中,有27家实现不良率下降,仅兰州银行等3家的不良率上升,其余银行不良率与2021年年末持平。

数据来源:上市公司公告,新华网金融中心整理

从绝对水平的整体排名看,宁波银行不良率0.77%,在42家上市银行中最低;常熟农商银行以0.81%的不良率紧随其后,位居第二;杭州银行、邮储银行并列第三,不良率均为0.82%。而兰州银行不良率1.82%,是42家上市银行中最高的,较上年末同比上升0.09个百分点。

此外,大部分银行关注率得到改善,潜在风险进一步下降。数据显示,2022年第一季度有公布数据的上市银行整体关注率(算术平均)为1.48%,季度环比下降0.06个百分点。

中信建投证券大金融研究组组长、银行业首席分析师马鲲鹏认为,展望全年,预计上市银行资产质量有望延续改善趋势,继续保持稳健向好趋势,而不良出清的银行利润释放的持续性更强。

10家银行降低拨备覆盖率

从一季度数据看,2022年一季度上市银行整体拨备水平继续提高,已有近一半的上市银行拨备覆盖率超过300%。

拨备覆盖率,是贷款损失准备金额与不良贷款余额的比例,而贷款损失准备金额的多少一定程度上影响着净利润,进而影响资本充足率等指标。

根据中信建投最新研究数据显示,2022年一季度上市银行整体拨备覆盖率为240.4%,季度环比上升3.4个百分点。具体来看,国有行、股份行、城商行、农商行拨备覆盖率分别季度环比上升4.0、0.5、7.1和11.6个百分点,至240%、218%、315%和348%,风险抵补能力进一步提升。

(样本银行包括国有六大行、招商银行、兴业银行、平安银行、浦发银行、中信银行、光大银行、民生银行、华夏银行、浙商银行、宁波银行、南京银行、江苏银行、成都银行)

数据来源:上市公司公告,万得资讯,中金公司研究部

从一季报来看,邮储、招行、宁波、杭州、无锡、张家港、常熟等银行拨备覆盖率均在400%以上,这些银行同时也多是经营业绩优异,不良率相对较低的银行,未来拨备反哺利润空间相对也更大。

近期银保监会召开的专题会议指出,鼓励拨备水平较高的大型银行及其他优质上市银行有序降低拨备覆盖率,释放更多信贷资源。这是在4月13日国务院常务会议鼓励拨备水平较高的大型银行有序降低拨备覆盖率后,银保监会第二次作出上述要求。

量力而行、有序降低拨备覆盖率的政策导向,可通过释放利润和加快不良处置,提升银行信贷投放能力,为日后银行机构支持服务实体经济增添信心,并为众多企业在金融活水的精准滴灌下实现稳定经营打下基础。

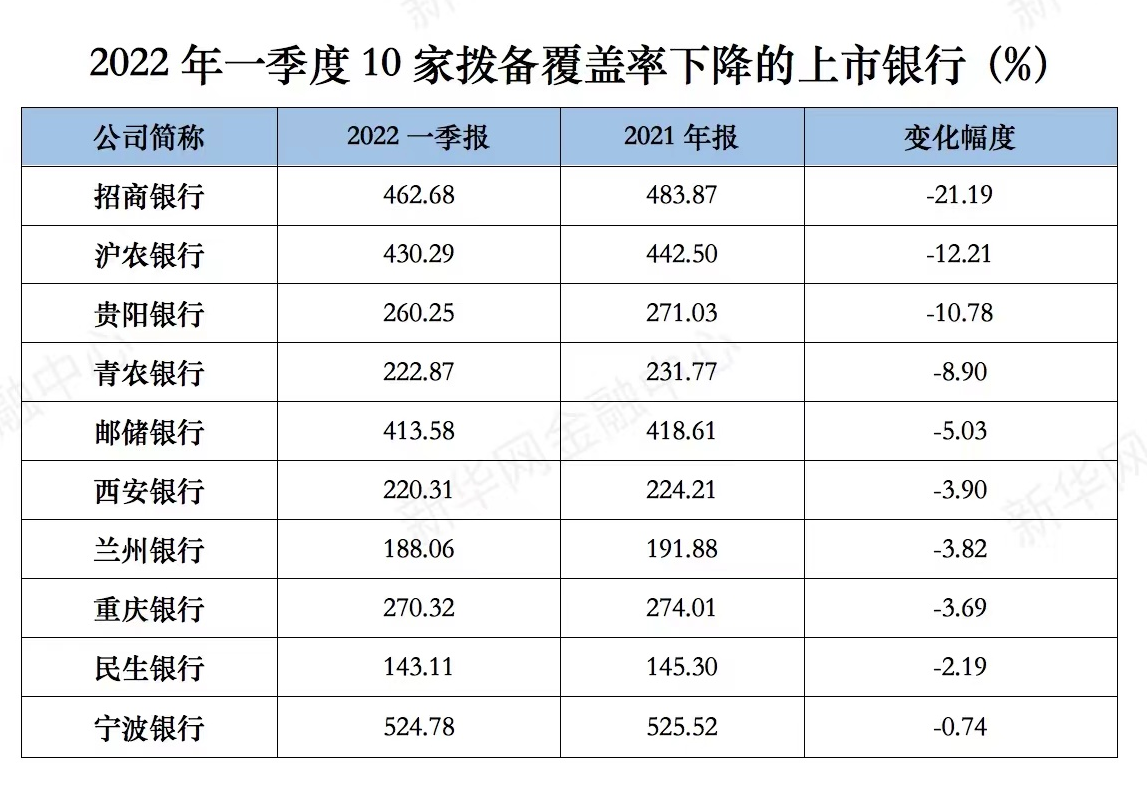

为此,记者统计一季报发现,已有10家银行拨备覆盖率出现不同程度的下降,最高超过20个百分点,最低不到1个百分点。

数据来源:上市公司公告,新华网金融中心整理

国有大型银行方面,邮储银行已率先调低拨备覆盖率,较上年末下降5.03个百分点。股份制银行方面,招商银行和民生银行也主动调低拨备覆盖率,分别较上年末下降21.19个和2.19个百分点。

中国民生银行首席研究员温彬认为,适度调低拨备,能帮助银行及时化解不良,同时有助于提升银行资金实力,释放更多信贷资源,对实体经济发展形成有力支撑。

“在鼓励大行和优质上市银行有序降低拨备覆盖率支持实体经济的监管导向下,充足的拨备安全垫使得优质上市银行,尤其是优质区域的城农商行,能够持续释放利润,保持盈利长期稳定高成长。”马鲲鹏表示。

业内普遍认为,结合银行资产负债表通常滞后经济周期2-3个季度来看,2022年银行资产质量确实将面临一定挑战。展望全年,银行机构须进一步做好风险研判,强化风险管理,既要继续加大不良资产处置力度,拓宽不良资产处置渠道,也要针对局部领域的风险点,提前做好谋划部署,对受不确定因素影响关联度较大的客户进行动态监测,缓释压力,预先为应对扰动腾挪出空间。