作为2024年“阅读X”论坛的系列活动,1月6日,在中国出版协会、中国书刊发行业协会指导下,北京开卷发布了“2023年图书零售市场年度报告”。

纵观2023年图书零售市场,市场码洋同比增长率由负转正,恢复增长态势;零售市场实洋同比下降;短视频渠道超过垂直及其他电商,成为第二大图书销售渠道;13个二级细分类码洋规模实现正向增长,少儿类码洋比重降幅最大;短视频电商渠道对头部产品的影响日益增强,但销售生命周期最短。

01 2023年图书零售市场趋势

2023年全国图书零售市场码洋同比增长率由负转正,同比上升4.72%

2023年中国图书零售市场码洋规模同比增长率由2022年的负增长转为正向增长,同比上升了4.72%,码洋规模为912亿元。

回顾近几年整体零售市场的发展,自2020年疫情之后,图书零售市场一直处于波动发展状态,2023年作为疫情全面放开后的第一年,恢复和发展成为主旋律。从出版行业来看,2023年前三季度整体零售市场仍呈现负增长,但同比降幅相比半年度进一步收窄,主要是受网店渠道的带动,网店渠道从第二季度之后即转为正向增长。在大促背景下,第四季度网店渠道正向增幅进一步扩大,由此带动整个图书零售市场实现正向增长。

2023年整体零售市场总动销品种达237万种,同比上升1.55%,动销新书品种达18万种,同比上升7.3%。

2023年全国图书零售市场实洋同比下降7.04%

从码洋同比看,图书零售市场恢复到了正向增长,但如果从实洋规模同比变化来看,整体零售市场是否还能呈现恢复态势?为了解答这一问题,开卷根据采集的实洋(通过页面售价计算得出的实洋)首次发布实洋规模的增长情况。2023年实洋同比增长率为-7.04%,和码洋的正向增长形成了鲜明对比,这一差距背后直接指向折扣的变化,2023年零售折扣从2022年的6.6折,下降至6.1折。

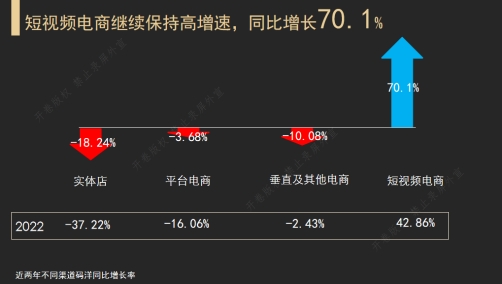

2023年短视频渠道超过垂直及其他电商,成为第二大图书销售渠道

渠道演变和发展是近些年一直讨论的话题,从早些年的实体店作为主战场发展到网店作为主要销售渠道,网店渠道从早期的货架电商为主,发展到现在以短视频电商为流量高地。2023年短视频电商依然呈现高速增长态势,同比增长70.1%,成为带动整体零售市场增长的主要动力。实体店渠道依然呈现负增长,同比下降了18.24%,平台电商和垂直及其他电商分别下降了3.68%和10.08%。

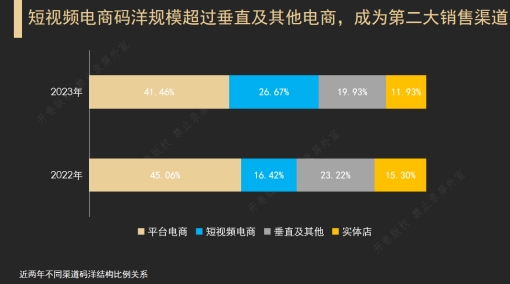

从渠道码洋构成看,平台电商依然是规模最大的渠道,码洋比重为41.46%,其次是短视频电商,码洋比重为26.67%,超过垂直及其他电商(2023年码洋比重为19.93%),成为第二大销售渠道,实体店渠道码洋比重为11.93%。和2022年相比,除短视频电商码洋比重增加外,其他渠道码洋比重均有不同幅度的下降。从头部图书看,短视频渠道头部图书的码洋贡献在增加,销量在10万册以上图书的码洋占比明显提升,而其他渠道头部图书的码洋贡献都有所下降。

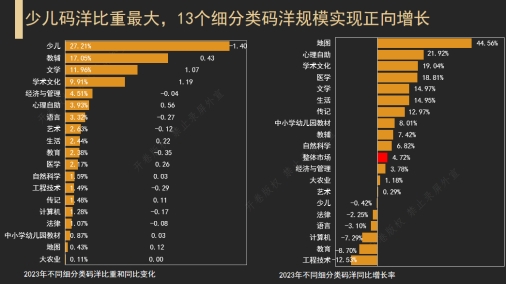

13个二级细分类码洋规模实现正向增长,少儿类码洋比重降幅最大

整体图书零售市场的增长离不开各个细分门类的增长变化,除综合图书外,2022年只有传记和文学类实现正向增长。2023年整体零售市场由负转正,主要二级细分类中有13个细分市场出现正增长。

这些实现增长的门类可以归为以下几类:

第一类与身体健康有关,为医学类和生活类,主要源自疫情后读者对中医类图书关注度的提升,《美绘国学书系 经典名著 黄帝内经(彩图珍藏版)》《餐桌上的中药》等图书表现较好;

第二类和知识、技能提升有关,为心理自助类和经济与管理类,前者主要受《好好接话:会说话是优势,会接话才是本事》《中国式沟通智慧》等,后者主要受《销售就是会玩转情商:别人不说,你一定要懂的销售心理学》《商业的底层逻辑》等短视频高销量图书带动;

第三类和热点话题、影视以及直播推荐相关,比如学术文化类中的女性主题图书《始于极限:女性主义往复书简》、电视剧《狂飙》引爆的各版本《孙子兵法》等高销量大众图书。文学类中受直播带动的《额尔古纳河右岸》、受余华流量带动的《我与地坛(纪念版)》以及影视剧带动的《狂飙》等;

第四类是和学生学习相关的教辅教材,这类图书偏刚需,加之短视频电商的带动,无论是课外阅读类还是可以明显击中孩子学习痛点的辅助类图书都取得了较好的销量表现。

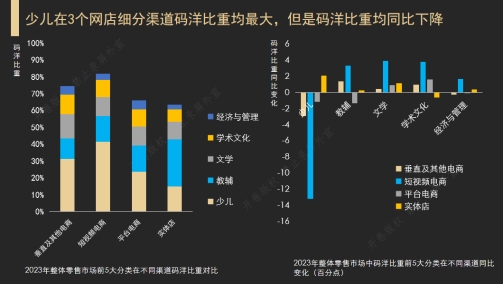

从2023年各类图书的码洋构成来看,少儿类是码洋比重最大的类别,码洋比重为27.21%,但同时也是码洋比重降幅最大的门类。其次是教辅和文学类,码洋比重均在10%以上,学术文化和经济与管理类码洋比重在4%-10%。从不同细分渠道看,少儿类码洋比重在短视频电商中降幅最大,教辅、文学、学术文化和经济与管理类在短视频电商中码洋比重均同比上升。

短视频电商渠道对头部产品的影响日益增强,但销售生命周期最短

图书零售市场中头部效应明显,销量前1%的品种能为市场贡献近60%的码洋,销量前5%的品种能为零售市场贡献80%以上的码洋。所以头部图书的变化,直接关系到整个图书零售市场的增长变化。

从金品种来看,2023年进到金品种行列的图书品种在增多,同时这部分图书的码洋贡献也在增大。与此同时,从金品种的销售渠道分布来看,可以明显看出在短视频渠道销售比例高的品种在增多,同时在金品种新书中也可以发现类似现象。

但是从新书的销售生命周期来看,新书在短视频电商渠道的销售时间更短,在短视频渠道销售的新书中,只销售1个月的图书品种占比达到16.4%,首次动销6个月之后就不再动销的品种占比超过60%,而其他渠道新书销售的生命周期更加连续和持久。

02 年度领先出版单位

2023年出版集团层面实洋占有率排名前三的分别是中国出版集团、中南出版传媒集团股份有限公司和凤凰出版传媒集团有限公司。

出版社层面实洋占有率排名前三的是中信出版集团股份有限公司、人民出版社和北京联合出版有限责任公司。

出版公司层面实洋占有率排名前三的是北京磨铁文化集团股份有限公司、新经典文化股份有限公司和中南博集天卷文化传媒有限公司。

03 年度畅销书及畅销热点

2023年开卷依然按照三大榜的分类为大家提供畅销书榜单,整体市场基本延续之前的销售热点,畅销系列、“漫画+”图书、网文纸书、名家作品表现依然突出。畅销系列新作上市或系列旧作再版,都能立即取得较高销量,同时还能带动系列其他图书的销售。“漫画+”已成图书市场重要的内容展现方式,无论成人阅读还是少儿阅读领域均出现大量以漫画形式呈现的新书,涵盖科学、心理、历史、生活、传统文化等诸多选题,无论是整体三大榜还是新书三大榜中表现都比较突出。

《额尔古纳河右岸》《我与地坛(纪念版)》《漫画小学生心理(全4册)》分别位居虚构、非虚构和少儿榜首位,同时《额尔古纳河右岸》也是年度总榜榜首书。从三大榜新书榜来看,《狂飙》《相信》《素书(上、下)》分别位居虚构、非虚构和少儿新书榜首位,《相信》成为年度新书总榜榜首书。

04 年度畅销作者

从年度畅销作者看,2023年排名前三的作者分别是刘慈欣、史铁生和克利斯提昂·约里波瓦。

刘慈欣,2015年凭借《三体》获第73届世界科幻大会颁发的雨果奖最佳长篇小说奖,为亚洲作者首次获奖。其主要代表作“三体”系列一直是开卷虚构榜中的常客,2023《三体》改编的影视剧上映,原著小说也再一次迎来销售高峰。《三体》《三体(Ⅱ)-黑暗森林》《三体(Ⅲ)-死神永生》分别位列2023年开卷年度虚构榜第4、5和7名。

史铁生,代表作《我与地坛(纪念版)》《病隙碎笔(纪念版2021)》等在2023年销量大幅提升,主要受余华流量的带动,《我与地坛(纪念版)》位列非虚构第1名。

克利斯提昂·约里波瓦,代表作品主要是“不一样的卡梅拉”系列。目前“不一样的卡梅拉”通过不同的版本覆盖更广的小读者群体,有手绘版、立体版、动漫版、注音版、英文版、点读版、低幼版、珍藏纪念版等。

从年度新作者看,李超、蔡磊、蒙燕位列新作者前三位,李超的《商业的底层逻辑》,99%以上的销量集中在短视频电商。蔡磊的《相信》,位列非虚构新书榜第1名,同时位列非虚构总榜第7名。蒙燕的《30天成为学习高手》,85%以上的销量集中在短视频电商。